无情的数据背后是更残酷的现实。

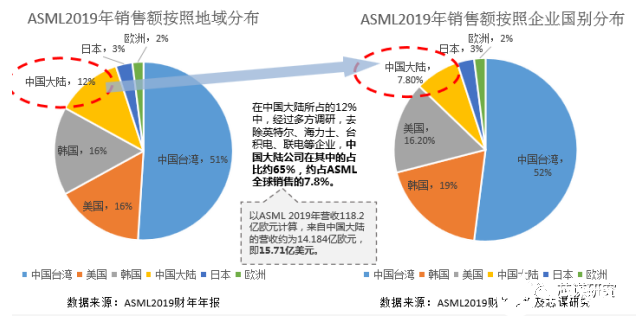

1. 众所周知,国际设备商卖给中国大陆公司的单台设备价格往往会高于一线国际厂商,这已是 “明规则”。7.8%仅为销售额的比例,假如按照设备台数来算,我们采购的台数比例还会远低于7.8%(因为先进设备和低端设备的价格不同,不能简单对比,仅做粗略推算)。

2. 韩国的设备采购主要来自三星和海力士这两家公司,中国台湾地区则大多来自台积电。相比于其它地区的“购买集中”,我们的买家可就“春秋战国”了,摊薄下来,单家的购买力和竞争力不言而喻。更遑论韩国和中国台湾地区每个企业的采购额都远高于整个中国大陆全部的采购额。

3. 仅仅购买设备金额上,我们就已经落后太远,水分太多。如果考虑到我们的投资转换率,如果考虑到从设备到运营、从技术到产品、从研发到产业,这后面还要打多少折扣?

冰冻三尺非一日之寒,难堪的数据背后,往往是真实世界的直接映射。

1. 宣传中的投资,往往不是真实数据,宣传的大多并未做到

假如我们只看媒体报道,中国便是全球新建晶圆厂的主要推手;假如我们只看新闻标题,中国便是全球设备厂商的拯救者,半导体设备的第一大买家;假如我们统计宣称的投入,累加起来可能超过万亿——虽然这和国际上真实的投资相比也并不算高。

事实上,以上宣传大多是说的多、做的少,承诺的多、落地的少。此类“投资”和“新闻”不仅未帮到我们,反而授人以柄——当美国评估中国产业是否会带来威胁时,他们或者盲从、或者故意,拿着我们宣传的数据“以子之矛,攻子之盾”!

2. 对于中国产业依然要继续加大投资

就如前文所述,“预想中的采购比例”和“实际上的采购比例”之间往往存在较大水份;同理,即使有些投资已经落实,有些规划已经到位,我们依然能看到“宣传的投资”、“到位的投资”、“成功的投资”三者之间存有较大差距。中国半导体产业发展至今,犹如逆水行舟,不进则退!中国半导体产业更应该持续加大投资。但必须是真实的投资!