贸易战加速了企业把在中国的工厂向越南转移的趋势,一方面是因为中国不断上升的人力成本,另一方面也是为了降低风险。毫无疑问,这家时刻以“中国为师”的邻居,填补了中国在对美出口方面所失去的市场份额。各家跨国企业(也包括中国)采用了娴熟的方式,通过制造转移的方式,完成了避税的操作。

那么越南到底有一个什么样的家底呢?

越南约有9000万人口,人均GDP为2600美元,中金的一篇报告的看法是,这非常接近中国2005年腾飞的起点,而且在城镇化率、人口红利、对外开放、吸引外资等方面与中国极为相似——彼时的中国已经经历过入世WTO四年的初步洗礼。

而就越南是否可以取代中国的问题,10月28日美国CNBC频道列举了几项数据进行了详细的分析。

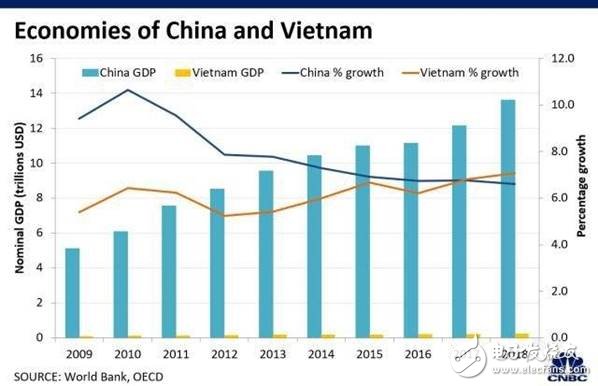

首先,尽管增速的越南在追赶,但两国在体量上的差异实在是巨大。100倍!

图2:中越两国的GDP和GDP涨速对比

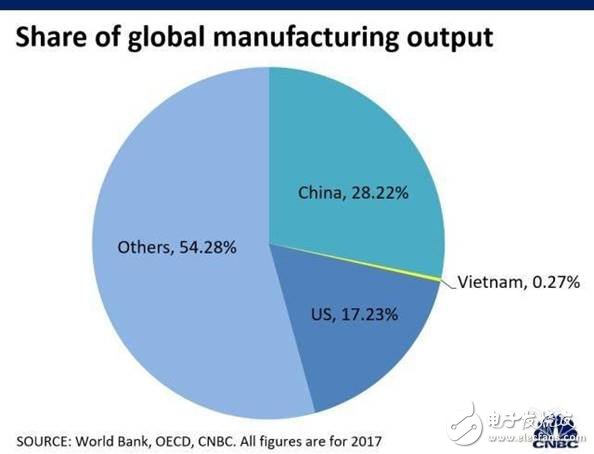

图3:中、越、美在全球制造业的份额

其次,越南的产能问题限制了它的发展,包括基础设施不发达、缺乏熟练劳动力和迫在眉睫的电力短缺。土地私有化也让新开工业园区的热情,处处受限。

在劳动力方面越南也是弱项。虽然劳动力大军非常年轻且不断增长,但在规模上,它仍然远远小于中国。越南只有1亿左右的人口,这个缺口并不容易补上。

CNBC最后作出一个很肯定的结论,那就是越南在经济体量上比全球第二大经济体的中国要小得多,越南并不能取代中国成为下一个全球制造业中心。这也意味着,任何一个东南亚国家要想复制“中国制造崛起”的成功经验,可能性都很低。

CNBC提供的数据非常扎实,让我们见识了迅速崛起的越南,也确认了越南这个国家是不可能全面替代中国的。而且按照中金报告的说法,越南在工业基础和产业链方面很差。2005年中国国产品牌在轻工、纺织、家电和机械装备领域已经崛起,而目前越南民族品牌出头尚待时日。

这些结论从越南来看是对的,但从中国来看,则存在着巨大的风险。中国制造不可能只在跟越南交锋,我们需要一个全新的视角来看待全球分散化制造的问题。

CNBC结论背后的一个重要范式假设,仍然是“全球化经济+集中化制造”。然而,这种假设本身是可能存在着重大缺陷的,全球制造再也不会挤在一个“拥挤的世界工厂”之中,数字化技术从技术角度助推了分散式制造,小世界工厂将分布各地。