如今再回首,几十年的技术差距早已形成巨大鸿沟。而EDA软件特性,决定了这种鸿沟短时间内难以逾越。

一方面,不同于一般软件,EDA软件要支持芯片开发,必须与半导体生产工艺深度绑定。因此,半导体硬件的“摩尔定律”亦约束着EDA软件。也就是说,随着半导体工艺快速更新迭代,EDA软件亦需不断升级更新,以支持硬件开发。由此,持续高额的研发投入总伴随着EDA软件厂商。

以铿腾电子和新思科技为例,2010年以来,两者每年都要拿出经营收入的30%以上用于研发。2018年,铿腾电子研发投入超过10亿美金。

另一方面,EDA软件链条很长,涉及到前端设计仿真、后端布局规划、物理验证等全过程。为了扩大市场,EDA厂商往往会以并购方式向全链延伸,打造软件平台。据统计,美国EDA公司并购史上,仅铿腾电子、新思科技、明导国际三家头部厂商就参与了200多次并购。这种高资本投入整合起来的平台资源,构成了头部厂商强大的护城河。

总结来说,EDA软件高研发、平台化两大性质,决定了行业垄断格局。后来者要想进入分羹,将非常困难。多年以来,全球三大厂商占据了我国95%以上的市场份额,给了国内企业极“小”的发挥空间。

2002年,芯愿景成立,其团队多出自中科大计算机系,年龄不过30岁。面对垄断巨头,技术、资金还相当薄弱的芯愿景,该如何应对?

从一开始,芯愿景就选择了“专”、“精”的道路,仅将自身EDA软件定位为“芯片分析和设计服务所用”,而非全面的软件平台。所谓芯片分析,即分析市场上已有芯片的技术和工艺,或是为了学习和借鉴一流技术,或是为了鉴定知识产权,防止专利被侵犯。

为了服务芯片分析领域,芯愿景将研发重点放在图像采集、处理、验证等重要环节上。一方面,公司努力提高产品和市场主流EDA软件的兼容性,以便商用,为有芯片分析需求,或是部分芯片设计企业所用;另一方面,自研EDA软件技术不断精进,为公司日后转型踏入芯片分析领域打好基本功。

在这种仅专注细分领域的发展思路下,芯愿景取得了突破。如今,它是国内仅有的10家左右EDA软件供应商之一。其六大软件产品线、38个软件产品,能与主流EDA软件实现数据交互,并支持OpenAccess、SPICE等多种标准数据格式。

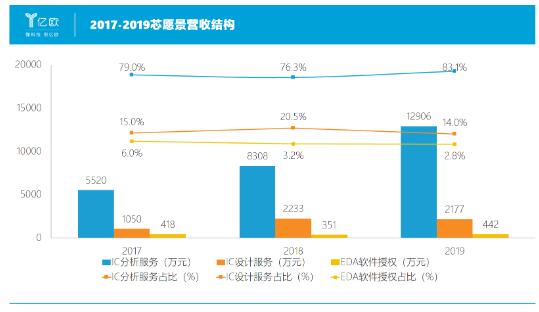

然而,我们不能否认的是,芯愿景每年400万左右的营收规模,与国际一流厂商相去甚远,甚至离第一大国产EDA厂商华大九天亦有差距。但其商用化EDA软件,帮助公司开拓芯片分析和设计服务领域,并成为国际领先的芯片分析厂商。从此,芯愿景从另一角度,加速芯片国产化进程。