至于GDSA是否真能助力小米、OV提升自身的话语权,进而反向制压谷歌。就目前的格局来看,据E侠君了解,GDSA平台的服务覆盖了印度、印度尼西亚、俄罗斯、马来西亚等9个国家及地区,这也是小米、OPPO、vivo近几年大力开发的市场。而谷歌的优势在于,从2012年发布的那一刻起,谷歌Play应用商店就不单仅是一个应用商店,而是一套闭源体系,在这套体系中,谷歌应用商店为GMS服务的核心组成部分。目前除了国内禁止谷歌应用外,在海外市场清一色还是谷歌Play商店,而谷歌也在十几年的运营中,早已将那套服务体系烂熟于心,更何况海外很多应用都需要谷歌Play服务才能运行。现阶段小米OV的GDSA平台还只是在应用层面进行联合,并没有联合的服务体系,要挑战谷歌应用商城的地位似乎还差点火候。

长线来看,GDSA倒也有一定的优势潜力,上述也说到,GDSA当前覆盖的部分市场是小米和OPPO、vivo近几年大力开发的市场。比如在印度市场,根据Counterpoint数据显示,小米去年的出货量同比增长5%,OPPO同比增长28%,vivo的同比增幅更是高达76%。高速增长之外,按市占率统计,小米以28%市场份额已经成为印度当地第一大手机品牌厂商,vivo、OPPO分别以10%、8%分列第三和第五。也就是说,若开发者要开发一款面向地方市场的应用/游戏的话,在某些小米、OV占据市场优势的地区投放,在GDSA进行分发并不失为一个推广良策。

但同时也需要知道,每个开发者是否会最终选择某一特定应用商城平台,起决定因素的是平台用户流量。而决定用户流量的,则是平台上应用的内容质量,这从某种意义上就形成了一个闭环生态。由此分析,流量大的应用商城必然会吸引更多优秀的应用,而优秀的应用又会吸引更多用户流量。那么,GDSA要打破谷歌Play应用商店的优势,首先要做的便是吸引到足够优秀的应用,以高质量的内容生态来构成良性闭环。长此以往,GDSA与谷歌Play应用商店的battle或会有一定可能性。

独缺华为 谁的“不屑”?

从GDSA官方网站以及其他更多的公开信息来看,华为确实不在该联盟成员之内。小米方面也有人曾透露该平台与华为无关。

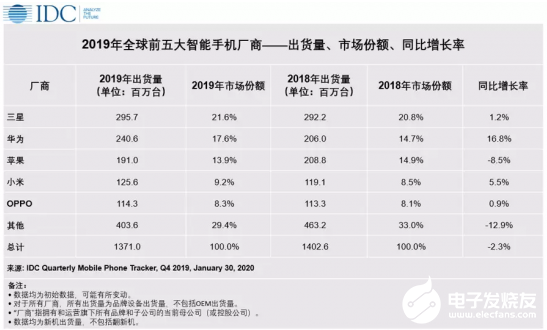

众所周知,世界五大安卓阵营,中国占据四席,分别为华为、小米、OPPO、vivo。根据IDC数据显示,华为、小米、OPPO、vivo四家中国厂商的手机出货量占到了全球的40%以上。另外在市占率方面,2019年全球智能手机市场份额占比中,仅华为一家就占17.6%,加上小米、OPPO则共计可达到35.1%。