2018DCS的现状和未来发展之路

一、DCS主流厂商的业绩表现

自1975年霍尼韦尔公司推出世界上第一套DCS系统以来,成功帮助众多企业解决了生产装置大型化和生产过程连续化所面临的控制问题,在给企业不断带来经济效益的同时,DCS的应用也得到广泛传播。

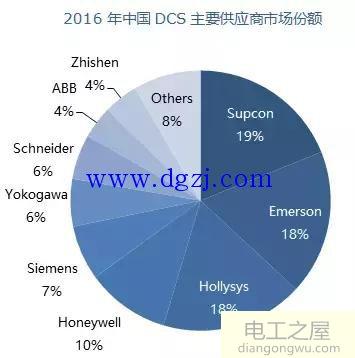

由于我国DCS技术的研发在20世纪80年代才开始,起步较晚,其产品技术发展上落后于国外。目前国外企业如ABB、霍尼韦尔、艾默生、横河、西门子等厂商仍占据国内DCS系统较大的市场份额,而中控、和利时等几个DCS厂商,是少数几个挑战成功的中国企业。近几年,由于中小型项目的快速发展,使得中控、和利时品牌快速发展,DCS市场份额大幅提高,已经位居前列。

从厂商表现来说,2016年DCS厂商业绩多数处于下滑状态。国内品牌,如:中控、和利时等由于进入行业早、项目积累多,加上价格优势,逐渐从外资品牌口中蚕食市场份额,业绩处于小幅提升的状态。作为传统豪强的外资品牌中只有艾默生表现相对较好,仅仅下滑7个百分点,其他外资品牌如霍尼韦尔、施耐德、ABB等业绩下滑都在20%以上。业绩下滑的主要原因是2016年石油天然气、煤化工等项目停工对DCS市场占比较高的石化和化工行业影响较大。2017年,在中国石化、化工行业总体情况不会发生好转的情况下,各DCS厂商积极寻求生存之路,在此背景下,中控、艾默生、和利时、西门子、施耐德等厂商的DCS业绩都有所上涨,预计2017年总体DCS市场业绩会比2016年有所提升。

和利时:优势行业在电力、化工、石化、食品、医药、建材等,国家在火电领域的不鼓励政策对其市场占有率造成了一定影响,但是在石油化工、垃圾发电、脱硫脱销、新能源行业的业绩增长弥补了火电行业业绩的欠缺,预计2017年将同比2016年业绩增长10%左右。

浙江中控:优势行业在化工、电力、冶金、煤化工、市政、环保等,同样受国家政策的影响,在火电项目上仅有一些脱硫脱硝的项目。但是在核电、食品饮料、制药等行业的业绩有所提升,弥补了火电行业的下滑,整体来说2017年DCS业绩同比2016年有所增长,但是预计增长率在20%以内。

艾默生:优势行业在电力和环保,在中国市场上的石化、化工行业业绩都有所下滑。受一带一路政策的影响,艾默生积极发展印度和东南亚国家的海外业务,海外项目是国内EPC总包,DCS的采购是在国内完成,预计2017年DCS总体业绩将与2016年基本持平。

二、DCS的应用行业

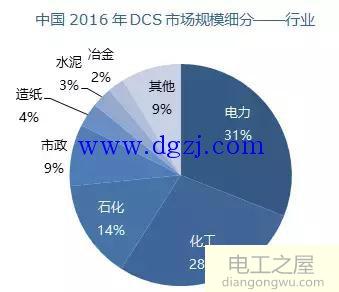

历史上,DCS的出现解决了大型化生产对控制系统的要求,因此在连续性生产装置上获得了大量的运用,尤其是石化、化工、电力、冶金、建材、造纸和水处理等流程工业领域,这些行业的单套装置生产能力也得到迅速提高。

其他行业主要包括:食品、医药、环保等行业。

目前,电力、化工和石化仍然是DCS应用最广泛的行业,石化、化工行业受产能过剩和结构调整的影响,导致新建项目停工,使得这两个行业DCS业绩持续下滑;电力行业中除传统的火电外,核电的增长使得DCS在电力行业业绩相对较好;冶金和建材行业受房地产市场需求疲软影响严重,DCS业绩下滑较多;造纸行业受电子媒体冲击业绩持续下滑。

三、DCS与中国制造2025

工厂智能化作为智能制造重要的实践领域,成为推动“中国制造2025”国家战略的重要举措,那么现如今中国智能工厂的建设情况是怎样的呢?

传统行业:

DCS的传统行业如石化、化工行业流程复杂,主要大宗原料和产品80%以上属于危险化学品,安全、环保风险高,推进智能制造的重要性和紧迫性比其他行业更为突出。2016年,石化、化工行业有8个项目入选工信部智能制造试点示范,涵盖了炼化、化肥、橡胶轮胎、煤化工、氯碱、氟化工和磷化工等化工行业的优秀企业,形成了全行业共同推进智能制造的良好氛围。

四、DCS的未来发展

通过对众多行业内资深专家和经验丰富的一线员工的访谈,未来DCS将会发生如下变化:

传统DCS厂家不再局限于仅仅销售DCS系统本身,而是越来越关注以DCS为平台的“衍生”产品和解决方案,如先进控制、能源管理、移动解决方案等;

DCS服务市场比重将逐渐增大;

随着DCS功能的日趋完善,DCS应用范围逐渐扩大,渗透到一些PLC的传统市场;

附加值高的小型化工项目会逐渐增多,而大型项目容量会增长,总的DCS市场容量会增加;

食品饮料、市政、医药、水处理、太阳能等新兴行业将逐渐成为拉动DCS市场的亮点;

DCS市场竞争加剧,DCS整体价格呈逐年下降趋势;

国产DCS日益成熟,市场影响力逐步扩大。